L’univers de la fiscalité est bien souvent difficile à appréhender. Ce n’est pas différent lorsqu’il s’agit de la location meublée. En effet, les projets des propriétaires sont souvent différents de par leur nature, leur ampleur ou leur durée.

Cet article se veut une aide pour les propriétaires de biens immobiliers afin que votre déclaration d’impôts soit remplie de la manière la plus appropriée à votre activité dans ce domaine. Afin de vérifier votre situation et de connaître les détails concernant la location meublée, nous vous conseillons de vous rapprocher du service des impôts de votre arrondissement ou mieux encore d’un expert comptable spécialisé dans l’immobilier. Nous nous ferions un plaisir de vous conseiller un professionnel de confiance si vous nous en faites la demande.

Les différents régimes fiscaux

Les revenus liés à l’activité locative sont systématiquement considérés comme des bénéfices industriels et commerciaux (BIC) et doivent être déclarés comme tels. Cependant, dans cette grande catégorie figurent deux régimes bien définis qui comportent chacun leurs spécificités.

Le régime micro-BIC

Spécifiquement destiné pour les situations de revenus inférieurs à 72 600 €, le régime micro-BIC permet à son bénéficiaire de déclarer un abattement forfaitaire de 50%. Vous ne serez donc imposé de base que sur la moitié de vos revenus locatifs.

En contrepartie, l’administration fiscale va considérer, par principe, que les charges liées à votre activité de location meublée sont limitées à ces 50% et certaines charges seront exclues comme la taxe foncière, l’investissement dans les meubles ou encore les intérêts provenant de l’emprunt éventuel pour acquérir le bien immobilier.

Le régime micro-BIC est donc plutôt recommandé pour les cas où le logement ne nécessite pas de grands investissements de rénovation.

À noter : l’abattement forfaitaire peut monter jusqu’à 71% lorsqu’il s’agit d’un bien meublé de tourisme. De plus le seuil micro-BIC est de 176 200 € et non plus de 72 600 €.

Le régime réel

Le régime réel, comme son nom l’indique, fonctionne de manière à ce que chaque euro dépensé dans des charges doit être compté. Sont considérées comme des charges directement liées à votre activité locative :

- les intérêts provenant d’un emprunt

- les réparations/rénovations éventuelles

- l’investissement lié à l’acquisition du bien

- la taxe foncière

- les investissements dans des meubles amortissables

- les charges de copropriété

- l’assurance contre les loyers impayés

- etc

De surcroît, il est possible également d’effectuer un amortissement sur la valeur initiale du bien immobilier. Quand bien même celui-ci aura la grande majorité du temps (surtout à Paris) tendance à prendre de la valeur au fil des années plutôt qu’à en perdre, fiscalement parlant il vous sera autorisé de déduire chaque année une petite partie de la valeur de la propriété du fait de son utilisation régulière avec un but d’activité commerciale.

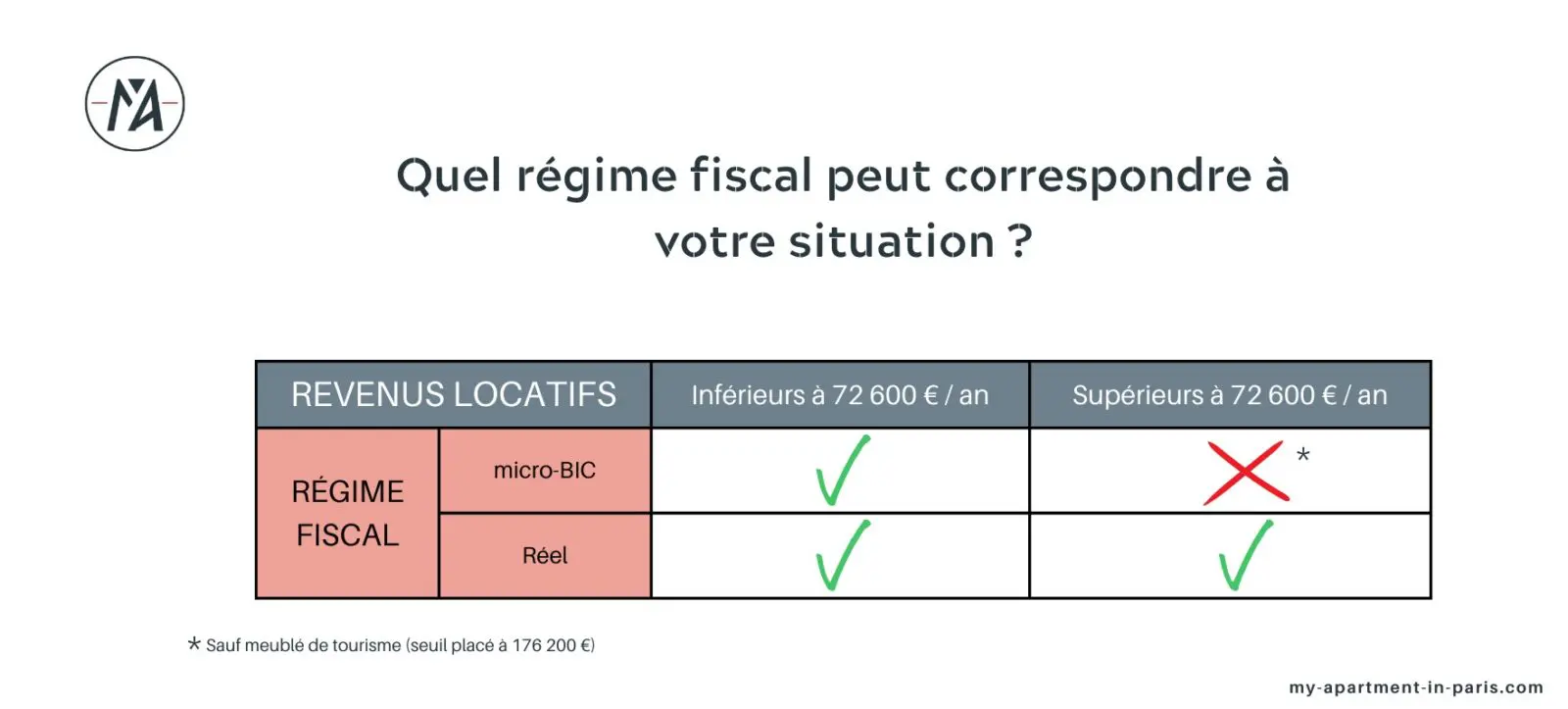

Quel régime fiscal adopter pour vos activités de location ?

Vos revenus locatifs sont inférieurs à 72 600 € par an

Dans le cas où vos revenus provenant de vos locations ne dépassent pas 72 600 € TTC (charges comprises), vous serez éligible au régime micro-BIC (Bénéfices Industriels et Commerciaux) mais vous pourrez également choisir le régime réel, selon ce qui correspond le mieux à vos besoins.

Vos revenus locatifs sont supérieurs à 72 600 € par an

Si en revanche le chiffre de vos locations dépasse ce montant de 72 600 € TTC, votre régime d’imposition sera automatiquement le régime réel.

Les différents statuts de loueur meublé

LMNP : loueur en meublé non professionnel

Le statut du loueur en meublé non professionnel s’adresse, aux personnes dont l’activité dans la location immobilière est considérée comme secondaire car n’étant pas la source principale des revenus de leur foyer fiscal. Quoi qu’il en soit, il est nécessaire d’effectuer un certain nombre de démarches.

Peu importe le statut, la première étape est de déclarer votre activité de location meublée auprès de la CFE (Centre des Formalités des Entreprises) et ce dans les 15 jours suivant le début de la première location. Pour ce faire, il suffit de remplir le formulaire Cerfa 11921*07. Suite à cela, un numéro SIRET correspondant à votre appartement vous sera envoyé. Si d’aventure vous avez plusieurs biens à mettre à la location, il est indispensable de reproduire cette étape autant de fois que nécessaire.

LMP : loueur en meublé professionnel

À la différence du LMNP, le statut LMP s’adresse aux personnes dont la location est considérée comme étant l’activité professionnelle principale du propriétaire, notamment du fait que la majeure partie des revenus du foyer fiscal proviennent de cette activité. Quelle que soit votre profession, cela ne fait aucune différence pour l’administration fiscale : si plus de 50% de vos revenus (sur la somme de vos revenus professionnels et des loyers) sont liés à la location meublée (et qu’ils sont supérieurs à 23 000 €), vous êtes de facto considéré comme un professionnel de l’immobilier.

Les avantages fiscaux du statut LMP sont assez conséquents. En premier lieu, il permet d’imputer les déficits liés à l’activité de location sur le revenu global du foyer fiscal et donc de réduire les revenus imposables.

De plus, il offre une exonération sur l’IFI (Impôt sur la Fortune Immobilière) instauré le 1er janvier 2018 et concernant les biens immobiliers dont la valeur totale est supérieure à 1,3 million d’euros.

De la même manière, une exonération partielle (dans le cas des recettes comprises entre 90 000 et 126 000 euros) ou totale (recettes inférieures à 90 000 euros) de l’impôt sur les plus-values professionnelles est accordée lorsque l’on dispose du statut LMP. Toutefois, il faut apporter la preuve que l’on exerce cette activité depuis un minimum de cinq ans.

Le statut de LMP ne change pas la possibilité d’amortissement du bien immobilier qui reste accessible à la condition d’être sous le régime réel et non en micro-BIC.

En contrepartie, les personnes disposant de ce statut doivent s’acquitter des cotisations de la SSI (Sécurité Sociale des Indépendants) équivalant à environ 40% du bénéfice net de l’activité locative.

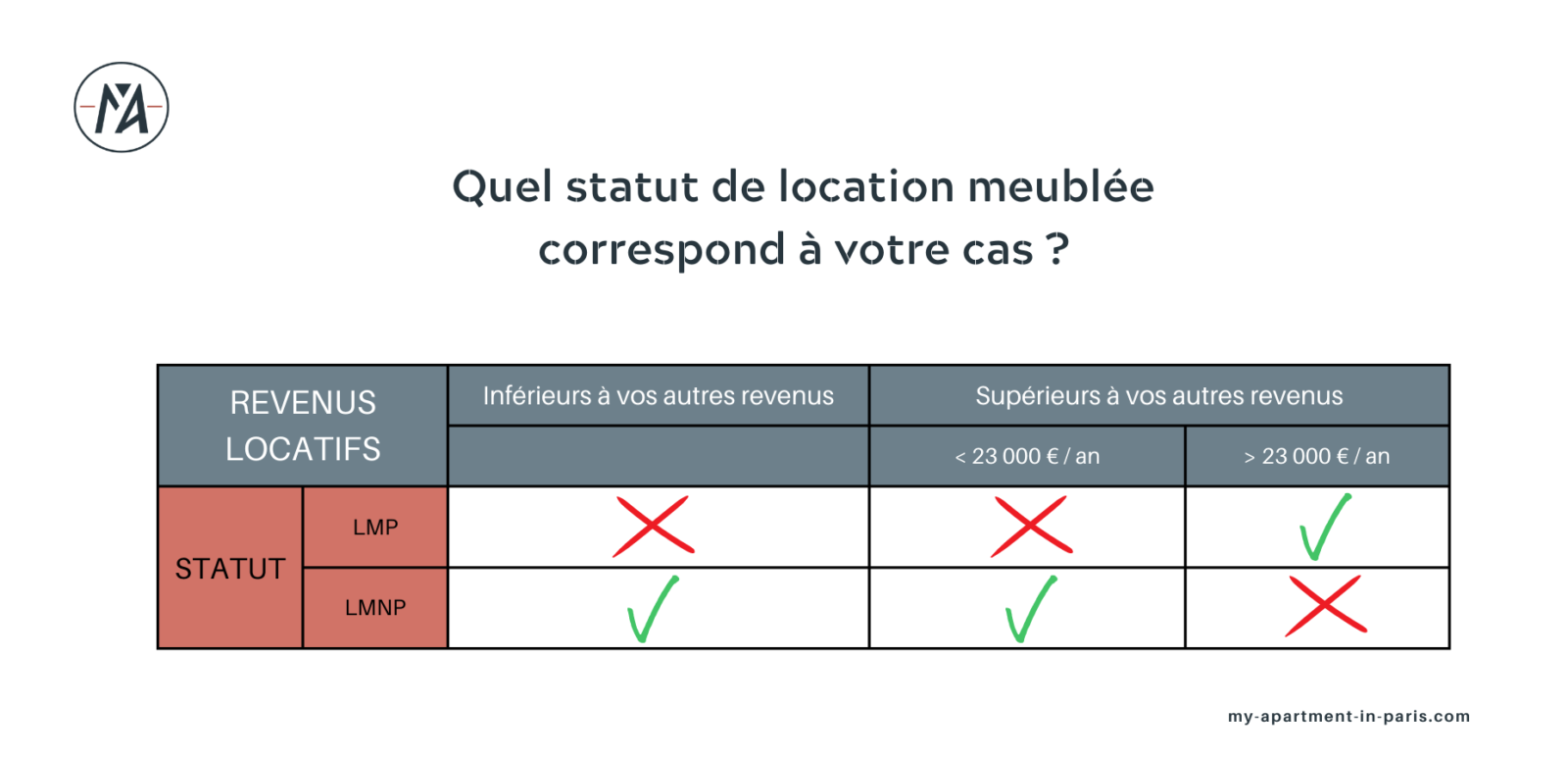

Quel statut correspond à votre activité ?

Vos revenus locatifs sont inférieurs à vos autres revenus

Quelle que soit la somme de vos revenus locatifs, si celle-ci ne constitue pas votre source de revenus principale (entendre revenus professionnels donc salaires et traitements), vous serez automatiquement considéré comme un loueur en meublé non professionnel (LMNP).

Vos revenus locatifs sont supérieurs à vos autres revenus

Vos revenus locatifs sont inférieurs à 23 000 € par an

Si la somme annuelle de vos revenus liés à la location de vos biens immobiliers est inférieure à 23 000 € TTC (charges comprises), alors vous aurez là aussi un statut de loueur en meublé non professionnel (LMNP).

Vos revenus locatifs sont supérieurs à 23 000 € par an

Dans le cas où vos revenus tirés de la location de vos biens seraient supérieurs à 23 000 € TTC (charges comprises) et que ceux-ci sont supérieurs à vos revenus tirés d’une activité professionnelle (salaires et traitements), vous obtiendrez le statut de loueur en meublé professionnel (LMP).

Conclusion

On l’a vu, les statuts de loueur meublé, tout comme les régimes fiscaux, sont assez spécifiques. Il n’y en a pas nécessairement un mieux que l’autre dans l’absolu. Ils correspondent à des besoins distincts, chaque cas étant différent d’un autre (appartement déjà refait ou non, volonté de créer une vraie rentabilité locative ou simplement un revenu complémentaire, etc). Aussi nous ne pouvons que vous conseiller, après cette lecture, de faire appel à un conseiller fiscal avant de déclarer vos revenus, celui-ci vous orientera vers le choix le plus pertinent par rapport à votre situation.